Dr. Nagy Miklós – Dr. Erent Gábor*

Budapest 2001: EUROCITIES elsõ díj

Budapest 2001-ben elsõ díjat nyert az EUROCITIES Innovatív Városi Stratégiák témakörben kiírt pályázatán. Az EUROCITIES, az európai nagyvárosokat tömörítõ szervezet elismerése bebizonyította, hogy Budapest fõváros vállalkozásfejlesztési koncepciója az európai szintû versenyben is megállja a helyét, más európai országok és nagyvárosok számára is jól követhetõ utat mutat. A pályamû a Budapesti Vállalkozásfejlesztési Közalapítvány által kidolgozott és mûködtetett Budapest Kisvállalkozói Hitel 2000 projekt volt. A hitelprogram sikere figyelemre méltó állomása a magyar gazdaság átalakulási folyamatának. Annak a történetnek, amely Magyarország – egyedülálló módon rövid idõ alatt elért – sikeres gazdasági modellváltásáról szól.A program környezeteA magyar gazdaság szerkezetének fejlõdése sokban eltér a többi volt szocialista országétól. Az 1968-as reformok eredményeként már az 1970-es évek közepén létrejöhettek az elsõ magán, illetve csoportos vállalkozások, amelyek kialakulását nemcsak eltûrte, hanem a feltételrendszerek könnyítésével elõ is segítette az akkori hatalom. Természetesen ekkor még nem beszélhetünk arról, hogy a gazdaság szerkezetében és szabályozottságában megjelentek volna a hatékony piacgazdaság ismérvei. Az 1980-as évek végén és az 1990-es évek elején történt rendszerváltás hozta meg a változások lehetõségét. 1988-ban született meg a Társasági törvény, 1990?ben az egyéni vállalkozásról szóló törvény, amelyek kidolgozója Sárközy Tamás professzor volt, aki jelenleg a Budapesti Vállalkozásfejlesztési Közalapítvány társelnöke. Ekkor került meghatározásra a vállalkozás fogalma és a társas vállalkozások jogi formái. Ugyanakkor a jogi szabályozás csak az egyik alapfeltétele a magánszektor kiteljesedésének, a másik fontos eleme a tõke. A magyar lakosság nem volt abban a helyzetben, hogy saját megtakarításai felhasználásával egyéni, vagy társas vállalkozásokat hozzon létre, hiába volt meg a szakértelem, az ötlet, a termék iránti kereslet. Egyrészt a privatizáció adott nagy lendületet a magánvállalkozások kialakulásának, másrészt az a kormányprogram, amely 1990-tõl az Európai Unó Phare programjának támogatásával elindította a kis- és középvállalkozás-fejlesztési kormányprogramokat. Gyakorlatilag a semmibõl kellett felépíteni a piacgazdaságot úgy, hogy közben a multinacionális cégek igyekeztek minél nagyobb szeleteket megszerezni a magyar gazdaságból. A vállalkozások nem csak tõkeerõben, de vállalkozói kultúrában és tapasztalatokban is messze elmaradtak külföldi versenytársaiktól. Ebben a helyzetben kiemelt fontosságú volt, hogy a kormány megfelelõ programokat dolgozzon ki és jelentõs anyagi erõforrásokat biztosítson a hazai vállalkozói réteg kialakulásának támogatásához.1990-ben 407 ezer vállalkozást regisztráltak, amelybõl 387 ezer volt egyéni vállalkozás. 2001 szeptemberére ez a szám 1.119 ezer-re emelkedett, amelynek 98,9 %-a egyéni, vagy kis- és középvállalkozás. Látható, hogy a regisztrált vállalkozások száma közel háromszorosára nõtt, ami komoly feladatokkal látta el a magyar vállalkozásfejlesztési szervezeteket. Az intézményrendszer kialakításában jelentõs szerepet játszottak a Phare program által biztosított, az Európai Unió országaiból érkezett tanácsadó szakemberek. Ezen szervezetek sorába tartozik a Budapest Fõváros Közgyûlése által 1993-ban létrehozott Budapesti Vállalkozásfejlesztési Közalapítvány (BVK). Létrehozásához jelentõs segítséget nyújtott az Európai Unió és az Ile-de-France Régió, továbbá a British Know-how Found és a London Enterprise Agency.A BVK célkitûzése az, hogy Budapest területén elõsegítse a mikro és kisvállalkozások létrejöttét, fejlõdését. A klasszikus vállalkozásfejlesztési tevékenységen (oktatás, tanácsadás, információszolgáltatás), illetve a hitelezésen túl feladata még olyan integrált programok kidolgozása is, amelyek a kis- és középvállalkozói szféra fejlõdésével lépést tartva segítik avállalatokat a változó fejlesztési igényeik kielégítésében.

A kisvállalkozói hitelprogramok fejlesztése mellett a magyar kormányprogram kialakítására jelentõs hatással voltak a BVK következõ termékei: Az 1995-ben a belga GOM tanácsadó szervezet részvételével, az Európai Unió pénzügyi támogatásával kidolgozott beszállítói célprogram, amely a nagyvállalatok igényének megfelelõ formában dolgozta fel a beszállítói státuszra alkalmas kis- és középvállalkozásokat. A projekt terméke volt a beszállítói cégkatalógus, a klaszter-rendszer elõkészítése és a ma már interneten is elérhetõ Beszállítói Információs Rendszer. Ez a program képezte az alapját az 1998-ban elindult magyar beszállítói kormányprogramnak, amelyre jelentõs hatással volt a BVK által kidolgozott beszállítói kockázati tõke, illetve a Magyar Faktor Rt.-vel közösen kialakított faktoring termék program is. A BVK tevékenyen részt vett a vállalkozások új típusú oktatási módszertanának kidolgozásában, amely elsõsorban a távoktatási programok indításával teremtett új, hatékony oktatási formát a vállalkozások számára. Létrehozott egy kisvállalkozói szakkönyvtárat. A szakkönyvtár összegyûjti a vállalkozások alapításához, mûködéséhez, szabályozásához, gazdálkodásához szükséges szakirodalmat, mindezt korszerû ismerethordozókon is elérhetõvé teszi. Korlátlan internetes hozzáférési lehetõséggel áll a vállalkozók rendelkezésére.

A mikrohitel program fejlõdése Magyarországon 1992-tõl napjainkig

A 90-es években a kis-és középvállalkozó szféra finanszírozása a kereskedelmi bankok hitelkonstrukcióin keresztül nem váltotta be a hozzá fûzött reményeket. Az újrakezdési hitel összege igen alacsony volt és a kereskedelmi bankok a szféra fokozott kockázata miatt több száz százalékos biztosíték mellett kínálták hiteleiket. Ugyanez a probléma jelentkezett más hitelekkel kapcsolatban is. Nehezen lehetett hozzájutni az állami vállalatok privatizálását elõsegítõ Egzisztencia Hitelhez is, pedig annak kamata, lejárata igazán kedvezõ volt az induló vállalkozások számára. Ilyen körülmények között szükség volt a vállalkozásfejlesztési központokon keresztül történõ, a banki feltételrendszertõl eltérõ feltételek melletti hitelnyújtásra. 1992-ben indult az Európai Unió támogatásával a Mikrohitel program. Elõször kísérleti jelleggel az ország hat megyéjében, majd országosan is.

A program szükségességét és sikerét bizonyítja, hogy többszöri korszerûsítést követõen ma is mûködik és a vállalkozók ezrei veszik igénybe vállalkozásuk indítására, fejlesztésére. A korszerûsítés elsõsorban az igénybe vehetõ hitelösszeget – amely 2000-ben 12.340 EURO (3 millió forint), 2001-ben pedig 24.680 EURO (6 millió forint) volt – és a kedvezményezett vállalkozói körrel szemben támasztott követelményrendszert érintette.Országosan kb. 82.583 ezer EURO (kb. 20 milliárd forint) hitel kihelyezésére került sor mintegy 18 ezer vállalkozás számára. A program sikerének másik kulcsa az, hogy a vállalkozások a hitel felvétele mellett igénybe vehetnek vállalkozásfejlesztési szolgáltatásokat, amelyek segítik õket üzleti sikereik elérésében.

A budapesti mikrohitel program fejlõdése 1994-tõl napjainkig

A budapesti vállalkozók számára 1994 óta érhetõ el a Mikrohitel program. A program a kezdõ és a mikro vállalkozások létrejöttéhez, fejlõdéséhez nyújt jegybanki alapkamaton (ez 1995. február 1-én 28%, ma 8,5%), 36 hónapos futamidõre kisebb összegû hiteleket. 1994-ben ez az összeg 2.058 EURO (500 000 forint) volt. A hitelt valóban csak mikro vállalkozások vehették igénybe, mivel feltétel volt, hogy elõzõ éves árbevételük nem haladhatta meg a 24.680 EURO?t (6 millió forintot), és nem lehetett 10 fõnél több alkalmazottjuk. A vállalkozásban nem lehetett külföldi tulajdonos és egyéb hitellel sem rendelkezhetett. Ezt a feltételrendszer késõbb módosult, az árbevételi korlát 32.922 EURO (8 millió forint), kereskedõ cég esetében 41.142 EURO (10 millió forint) lett. Komoly korlát maradt viszont, hogy a vállalkozás eszközeinek nettó értéke nem haladhatta meg 10.288 EURO-t (2,5 millió forint). Ez a korlát sajnos megmaradt akkor is, amikor a Társasági Törvény 1998. évi módosítását követõen már a korlátolt felelõsségû társaság csak 12.340 EURO (3 millió forintos) alaptõkével jöhetett létre, illetve ez idõ elõtt létrejött vállalkozásoknak fel kellett emelniük jegyzett tõkéjüket. E korlát miatt sok vállalkozás alkalmatlanná vált a Mikrohitel felvételére.

A mikrohitel felsõ összeghatára 1997-re 4.115 EURO-ra (1 millió forintra) emelkedett. Ugyanakkor is látható volt, hogy ez az összeg sem nyújt hathatós segítséget a vállalkozásoknak,hiszen termelõ berendezések vásárlására ez az összeg alig, vagy nem volt elegendõ. Tekintettel arra, hogy a PHARE forrásokból 4.114 EURO-nál (1 millió forint) nagyobb összegû hitelt nem lehetett nyújtani, a BVK további kiegészítõ forrásokat keresett. 1997-ben indult az emelt szintû mikrohitel program, amelyhez a többletforrást a Fõvárosi Önkormányzat és a Budapesti Kereskedelmi és Iparkamara biztosította. A Kamara a tagdíjakból befolyt összegekbõl (ekkor még kötelezõ volt a kamarai tagság), a Fõvárosi Önkormányzat a vállalkozók által befizetett iparûzési adóból adott át forrásokat. Ezáltal a konstrukciós hitelben az egy vállalkozás által felvehetõ összege 12.340 EURO-ra (3 millió forint) növekedett Budapesten. A program igen nagy sikert aratott a vállalkozások körében. A meghirdetést követõ 3 hónapon belül mintegy 13 ezer vállalkozó kereste fel a BVK-t, ebbõl 1200 vett részt a vállalkozásfejlesztési programokban. A program eredményeit vizsgálva kiderült, hogy a hitel felvevõk jelentõs hányada termelõ tevékenységet végez, míg a hagyományos konstrukció esetén ez az arány alig érte el a 10 %?ot. Bebizonyosodott, hogy a gyorsan fejlõdõ budapesti vállalkozások hiteligényét csak magasabb összegû kedvezményes hitellel lehet kielégíteni. A kereskedelemi bankok a gyenge tõkeellátottságú kisvállalatokat fedezethiány, vagy jövedelmezõségi problémák miatt nem tudják hitelezni. Ezt felismerve 1999-ben a BVK újabb hitelterméket dolgozott ki, amely a Mikrohitel program jelentõs korszerûsítését jelentette. Együttmûködési megállapodást kötött egy pénzintézettel a kisvállalkozások hitelhez juttatása érdekében. Az együttmûködés arra épült, hogy a vállalkozókat a piacinál olcsóbb kamatozású hitelhez juttassák. Az egyik hitel a PHARE forrásból biztosított 5.350 EURO-s (1,3 millió forint) összegû Mikrohitel, a másik pedig a pénzintézet által nyújtott saját forrású hitel volt. Ebben a konstrukcióban a felvehetõ hitel összege 30.864 EURO-ra (7,5 millió forint) emelkedett. A sikeres együttmûködés során létrehozott konstrukció a mai napig segíti a kezdõ- és mikrovállalkozásokat. A vállalkozásokat nagyon érzékenyen érintõ hitelkamat a pénzpiaci kamat alá csökkenhetett. Jelenleg ez a felvett hitel összegének függvényében 11-12 %, míg a pénzpiaci kamat 16-20 % között mozog. A BVK kínálatában három összeghatárral került meghirdetésre hitellehetõség. A felvehetõ hitel nagysága igazodik a vállalkozások életciklusához. A kezdõ vállalkozások számára a kisösszegû, 5.350 EURO (1,3 millió forint) nagyságrendû hitel felvétele lehetséges. 20.576 EURO (5 millió forint) hitelösszeghez azoknak a vállalkozások juthatnak, amelyek már legalább néhány hónapja mûködnek, piacuk kialakulóban van, reális lehetõséget mutatnak a növekedésre. 30.864 EURO-s (7,5 millió forint) hitelt azoknak a vállalkozásoknak érdemes felvenni, akik már bizonyították életképességüket és kiugró növekedésüknek reális lehetõsége van. A program beváltotta a hozzáfûzött reményeket. Az emelt szintû mikrohitel programban elõtérbe került termelõ vállalkozások további finanszírozására nyílt mód, illetve nagy számban nyújtottak be hiteligényt azok a szolgáltató és kereskedelmi vállalkozások, amelyek a vállalkozás bõvítéséhez szükséges ingatlan vásárlására kérték a hitelt. Ez összefügg azzal is, hogy ebben az idõben a budapesti kerületi önkormányzatok elkezdték ingatlanaik, elsõsorban üzlethelyiségeik értékesítését. Azok a családi és önfoglalkoztató vállalkozások, amelyek eddig bérelték üzletüket nem rendelkeztek azzal a pénzösszeggel, amely lehetõséget adott volna arra, hogy ezeket az ingatlanokat megvásárolják. Alacsony összegû hiteligényük, illetve a méretükbõl adódó magas kockázatuk miatt kereskedelmi bankoktól üzleti alapon nem várhattak segítséget. A kedvezményes hitel nélkül az addig bérelt üzletek, mûhelyeket nem tudták volna megvásárolni, így jelentõs számú család megélhetését biztosító egység szûnt volna meg Budapesten.

A hitelkonstrukció kialakítására ható tényezõk

Az ezredfordulóra jelentõsen megnõtt azoknak a budapesti kisvállalkozásoknak a száma, amelyeknek a továbblépéshez legalább 41.152 EURO (10 millió forint) hitelre lett volna szükségük. Ezek a vállalkozások az átlagosnál gyorsabban fejlõdtek, de még mindig nem érték el azt a nagyságrendet, amely alapján a kereskedelmi bankok kívánatos ügyfelei lehettek volna. A BVK számára a PHARE forrásból nyújtott hitelrész összegének emelésére nem nyílt lehetõség. Ezért a budapesti kisvállalkozások finanszírozását 2000-ben a Fõvárosi Önkormányzat, valamint a Budapesti Kereskedelmi és Iparkamara támogatásának felhasználásával lehetett megoldani a Budapest Kisvállalkozói Hitel nevû, szindikált típusú hitelkonstrukció keretében.A hitelprogram kézikönyv alapján mûködik, a szabályzat meghatározza a kedvezményezett vállalkozói kört, az eljárási rendjét, feltételrendszerét és döntési mechanizmusát. A BVK közalapítványi státusza pedig biztosítja a program társadalmi ellenõrzöttségét és szociális érzékenységét.A konstrukció célja: minél több lehetõséget teremteni jelentõs kereskedelmi banki forrás bevonása a nagy kockázatot jelentõ kisvállalkozások hitelezésébe. Ennek eléréséhez természetesen az eljárási rend kidolgozása során fel kellett oldani néhány ellentmondást, amelyek miatt a magyar kereskedelmi bankok érthetõ módon nem szívesen vesznek részt a kisvállalati szféra finanszírozásában. Ezek a hitelnyújtással kapcsolatos elvárások elsõsorban arra épülnek, hogy a kereskedelmi bankok természetes módon arra törekednek, hogy kihelyezéseiket nagy biztonsággal és egységnyi kihelyezett forrásra jutó költségeik minimalizálásával hajtsák végre. Érthetõ, hogy a bank szempontjából legfontosabb a kihelyezés kockázatainak csökkentése. Ez megnyilvánul egyrészt a hitel magas fedezete, másrészt a hitelezett vállalkozásnak a teljes futamidõ alatti biztos fizetõképességének megõrzése iránti igényben. Az egységnyi forrásra jutó költségeiket pedig nem tudják vég nélkül csökkenteni, így a kisösszegû hitelek kihelyezésében üzleti szempontból érdektelenné válnak. Ezzel együtt a pénzintézetek piacán az elérhetõ vállalkozások száma nem növekszik, ezért kénytelenek nyitni a mikro- és kisvállalkozások felé. Ezen ügyfelek kiszolgálása viszont magasabb fajlagos költséggel valósítható meg, hiszen átutalásaik nagyságrendje lényegesen kisebb, kevesebb banki szolgáltatást vesznek igénybe, forgalmukra leginkább a készpénzfizetés a jellemzõ.A hitelezõ pénzintézet és a hitelezett kisvállalat kapcsolatára jellemzõen rányomja bélyegét az, hogy a bank szeretne a lehetõ legtöbbet megtudni a vállalkozásról és annak tulajdonosairól, amelyben az nem mindig érdekelt.

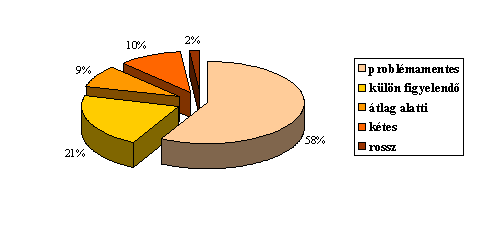

Egyoldalról a bank nem ismeri a hitelezendõ vállalkozást, hiszen nincs, vagy alig van múltja, nincsenek információk annak menedzsmentjérõl és piacáról. Miközben a bankok pontos makrogazdasági elõrejelzéseket, prognózisokat, elemzéseket készítenek és kidolgozzák az ágazati sajátosságokat, nem ismerik a kisvállalkozás mûködési területének sajátosságait. E mûködési terület lehet egy városrész, egy kerület, vagy akár néhány utca. Ezen információk beszerzése idõ és költségigényes. Másoldalról a vállalkozó nem ismeri a banki elvárásokat, lehetõségeket, termékeket. Sokszor a vállalkozó nem is érdekelt a teljes körû kooperációban. Ez vonatkozik a hitelfelvétel pillanatára ugyanúgy, mint a futamidõre. Ezért a hitelezõ és a hitelezett között olyan információs aszimmetria alakul ki, amely miatt a bank nem látja biztosítottnak kihelyezései megtérülését. Ahhoz, hogy a hitelezõ többlet információhoz jusson, többletráfordításokat kellene eszközölnie (pl. a hitelbírálat elõkészítésében, monitoring programban a hitel futamideje alatt, stb.). Azzal a helyzettel is találkozunk, amikor a vállalkozó nem eltitkolni akarja információit, hanem pénzügyi ismeretei, vállalkozásának számviteli, informatikai, stb. hiányosságai miatt nem képes a szükséges információk rendszerezett, szakmailag megalapozott bemutatására. Ebben az esetben a tanácsadói szolgáltatást piaci áron kell megvásárolnia, ami természetesen jelentõs pénzügyi ráfordítással jár, amit általában nem tud vállalni. A BVK-nak, mint non-profit szervezetnek feladata, hogy hidat képezzen a piaci résztvevõk között. Ezt az aszimmetrikus információ ellátottságból fakadó helyzetet annak érdekében, hogy a vállalkozás finanszírozható legyen fel kellett oldani. Ez konkrétan azt jelenti, hogy a BVK feladata a hiteligénylõ vállalkozásról és piaci környezetérõl a legtöbb, legalaposabb, legrészletesebb információ beszerzése. A hitel futamideje alatt folyamatosan kapcsolatot tart a vállalkozóval (monitoring) amely során figyelemmel kísérni a cég üzletmenetét, és a lehetõségek szerint más vállalkozásfejlesztési szolgáltatásaival is (oktatás, tanácsadás, üzleti partner közvetítés, stb.) segíti a vállalkozót. A konstrukcióhoz kapcsolódik továbbá, a banki forrás számára jelentõs biztosítékot nyújtó, a Hitelgarancia Rt. által nyújtott 90%-os állami garanciavállalás, amely 50%-os díjtámogatásban részesül. A BVK szerepvállalásával a hitelprogramok portfóliója kedvezõen alakul, a vállalkozók fizetési magatartása a várakozásokat meghaladóan jó. A banki minõsítési rendszer szerint minõsített hitelállományban az 1994 óta eltelt idõszakban az összes kihelyezés 58 %-a problémamentes, illetve visszafizetett. A külön figyelendõ hitelek azok, amelyeknél 1 hónapnál kevesebb a törlesztési késedelem, illetve azok, ahol a hitelkövetés idõszakában a hitel átütemezésére került sor. Ennek 21 %-os aránya mutatja, hogy az idõben meghozott kiigazító intézkedések milyen fontosak ezen vállalkozói kör hitelezésében. Az átlag alatti és kétes hitelkihelyezések összesen a kihelyezett hitelek 19 %-át teszik ki. Ezen vállalkozások azok, amelyek valamilyen külsõ, elõre nem definiálható körülmények miatt kerültek nehéz helyzetbe. (Pl. a nagy bevásárlóközpontok megjelenése jelentõsen csökkentette bevételüket.) Az elmúlt nyolc évben a portfólióban felhalmozódott rossz hitelek aránya az összes kihelyezés 2 %-a. (A Budapest Kisvállalkozói Hitelkonstrukcióban az indulás óta kizárólag problémamentes ügyfél van.)

A Budapesti Kisvállalkozói Hitel termék kialakítása

Egy hiteltermék árát a pénzpiacon elérhetõ kockázatmentes befektetés hozama, az ügyfélkör átlagos kockázatából származtatott kockázati felár, a pénzintézet mûködési költsége és a megcélzott profit teszi ki. A banki szakemberek között egyetértés van abban, hogy az állampapírok, diszkont kincstárjegyek kockázatmentes befektetésnek számítanak. Az egyéves futamidejû állampapír az Államadósság Kezelõ Központ által közreadott aktuális referencia hozama: 8,15%. Ehhez a szinthez kell tehát hozzáadnunk az ügyfélkör finanszírozásából adódó kockázati prémiumot. Egy kereskedelmi bank adatbázisából kiindulva az alábbi számítás mutatja be, hogy jelenleg egy ideális megoszlással minõsített kisvállalati ügyfélkör számára max. 61.728 EURO (15 millió forint) összegig milyen nagyságú hitelkamat határozható meg.

| Követelések minõsítése | Megoszlása (A) | Maximális céltartalék képzés (B) |

|---|---|---|

| Problémamentes | 88% | 0% |

| Külön figyelendő | 3% | 10% |

| Átlag alatti | 4% | 30% |

| Kétes | 4% | 70% |

| Rossz | 1% | 100% |

| Kockázati felár (A*B) | 5,3% |

Amennyiben ezt a kört elfogadjuk potenciális ügyfélkör referenciacsoportjának, akkor a megoszlási arányokat megszorozva a maximális céltartalék képzési kötelezettséggel, megkapjuk a termék kockázati felárát, ami ez esetben 5,3%. Az így kapott 13,45%-os értékhez kell tehát hozzáadni a mûködési költséget. A kamatba beépített (általában elfogadott) 2%-os többlet, ügyfélszinten 41.152 EURO-s (10 millió forint) átlagos hitelállományt feltételezve évi 823 EURO (200.000 forint) hozzávetõlegesen fedezné a termékkezeléssel járó többletfeladatok költségét. A bank versenyhelyzetébõl kiindulva, egy újabb 2%-os “profitrátát” lehet érvényesíteni.A fent nevezett négy ártényezõt összeadva 17,45%-os kamatszint alatt nem éri meg a banknak a forrást kihelyezni.Az új konstrukció lényegét a következõ táblázat foglalja össze. Ez mutatja, hogy a hitelkamatot a non-profit szolgáltatások alkalmazásával 12,7 %-ra lehet csökkenteni. Mértéke a piaci értékek alatt marad. Az olcsó fejlesztési forrás a mindenkori jegybanki alapkamaton, a banki forrás pedig a prime rate-hoz közeli nagyságrendben kerülhetett meghatározásra.

| BVK forrásból nyújtott hitelrész |

Pénzintézet által nyújtott hitelrész |

|

|---|---|---|

| Tőkeösszeg | 12.350 EURO (3.000.000 Ft) | 28.806 EURO (7.000.000 Ft) |

| Maximális futamidő | 36 hó | 36 hó |

| A futamidőből a tőketörlesztésre türelmi idő | max. 6 hó | max. 6 hó |

| Kamat mértéke | 8,5% fix (szerződéskötéskori jegybanki alapkamat) | 14,5% fix |

| Egyéb költség | Nincs | Első évben 1,5%, ezt követően évi 1% |

| Számlanyitási díj | Nincs | részjegy vásárlással kiváltható |

| Hitelbírálati díj | Nincs | hirdetmény szerint |

| Törlesztés ütemezése | Havonta | Havonta |

| Kamatfizetés | Havonta | Havonta |

| Hitelcél | beruházás, fejlesztés, forgóeszköz a vállalkozó kérelme szerint | beruházás, fejlesztés, forgóeszköz a vállalkozó kérelme szerint |

| Döntési szint | BVK Hitel Bizottsága, a Pénzintézet vétójoga mellett | BVK Hitel Bizottsága, a Pénzintézet vétójoga mellett |

| Szerződéskötés | BVK-nál | BVK-nál |

| Hitel megállapodás | Közjegyzői okirat | Közjegyzői okirat |

| Folyósítás: számla ellenében | BVK által ellenőrzött számlák alapján | BVK által ellenőrzött számlák alapján |

A hitelkonstrukció kialakításának egyik legfontosabb része a kedvezményezett vállalkozói kör meghatározása, amely az alábbiak szerint került kialakításra:

- vállalkozás Budapesten bejegyzett, vagy telephellyel rendelkezõ gazdálkodó szervezet, ahol a külföldi tulajdonos tulajdoni hányada nem haladja meg a 25 %?ot, illetve Budapest területére érvényes vállalkozói igazolvánnyal, mûködési engedéllyel rendelkezõ egyéni vállalkozás;

- vállalkozás állami vagy önkormányzati tulajdonosi részaránya – tõke, vagy szavazati jog alapján – külön-külön és együttesen sem haladja meg a 25 %-ot;

- vállalkozás elõzõ évi nettó árbevétele legfeljebb 2.880 ezer EURO (700 millió forint), vagy mérleg fõösszege legfeljebb 2.058 ezer EURO (500 millió forint);

- összes foglalkoztatottainak létszáma 50 fõnél kevesebb;

- vállalkozás rendelkezik megvalósítható üzleti tervvel;

- vállalkozás rendelkezik a tervezett fejlesztés nettó összköltségének minimum 25 %?ának megfelelõ saját forrással;

- vállalkozásnak nincs lejárt hiteltartozása, köztartozása;

- a hitel felvételéhez a BVK Hitel Bizottság által elfogadott fedezetet nyújt.

A hitelhez jutásnak nem alapfeltétele a több éves mûködés, mint az általában a pénzpiaci hitelfelvételhez szükséges. Ez azt jelenti, hogy azok a kisvállalkozások is hitelhez juthatnak, akiknek nem múltjuk, hanem jövõjük van. A hitel likviditás finanszírozásra, forgóeszközre, illetve beruházásra, vagy más hosszú távú elképzelések megvalósítására használható fel. Nincsenek külön preferált szakmák, tevékenységek. Kiemelt figyelemmel kezeli a kisebbségeket és a nõi vállalkozókat. A hitelezési eljárás során két kölcsönszerzõdés készül, amelyet egy tartozáselismerõ nyilatkozatban erõsítenek meg, amely közokiratot közjegyzõ készít el. A hitelek fedezete egyrészt az állam kezesség vállalása, másrészt a vállalkozó által felajánlott jogi biztosíték. Ez lehet lakott ingatlan, vagy telephely, üzlet, mûhely, illetve a vállalkozás tulajdonában lévõ eszközök. Az adósminõsítési rendszer, mint elõbb láthattuk, a banki szisztémának megfelelõ.A hitel folyósítása során és azt követõen a hitelösszeg kezelése együttesen történik. A vállalkozásnak igazolnia kell a hitel felhasználását, ezt a BVK ellenõrzi. A pénzügyi lebonyolítás, a hitel és a törlesztések nyilvántartása a pénzintézet feladata. A BVK a kidolgozott minõsítési rendszer alapján elõminõsítést végez a pénzintézet számára. A pénzintézet rendszeresen tájékoztatja a BVK-t a törlesztések teljesítésérõl, az esetleges elmaradásokról. A törlesztési kötelezettség teljesítésének elmaradása esetén a BVK soron kívül helyszíni látogatást tesz, amely során meggyõzõdik arról, hogy mi volt az elmaradás valódi oka. Amennyiben a vállalkozás mûködésében észlel problémát, úgy annak megoldására javaslatot dolgoz ki.

A javaslat szólhat a mûködés racionalizására, és/vagy a meglévõ hitel visszafizetésének átütemezésére. A javaslat mindenkor személyre szóló, elõremutató. A monitoring tevékenység hatására az új hitelkonstrukcióban hitelfelmondásra nem került sor.

A program jelentõsége a vállalkozó szemszögébõl

A vállalkozó számára egy olyan programcsomag kerül átadásra, ahol nem csak kedvezményes hitelhez jut, de a mindennapokban alkalmazható vállalkozói ismeretekre is szert tesz. Emellett részt vesz egy piacorientációs programban, amely segítségével bõvítheti üzleti kapcsolatait. A jelenlegi pénzpiacon középlejáratú, forgóeszköz finanszírozásra felhasználható, a jegybanki alapkamatot csupán néhány százalékkal meghaladó hitellehetõség nincs. Kezdõ vállalkozás esetén pedig sem beruházásra, sem forgóeszközre nem lehet hitelhez jutni, kivéve a magas kamatra, többszörös jogi biztosítékra nyújtott jelzáloghiteleket. Sok vállalkozásnak semmilyen más külsõ forrásbevonási lehetõsége nincs. Jelentõs eleme a programnak, hogy elsõsorban nem a vállalkozás múltjára helyezi a hitelbírálatát, hanem a lehetõségekre, a megvalósítható üzleti tervre.A fentiekbõl látható, hogy a kölcsönös elõnyök figyelembe vételével együtt mûködhet egy profitorientált és egy non profit szervezet. Ennek eredményeként a kisvállalkozók ismereteket és tapasztalatokat szereznek a kereskedelmi bankokkal való együttmûködés terén. A stabil üzletmenetû vállalkozások pedig a pénzintézetek jó minõsítésû ügyfeleivé válhatnak. A program hidat képez a pénzintézet és a vállalkozások között. Lehetõséget nyújt arra, hogy a szabad pénzeszközök törvényes módon a vállalkozások pénzügyi eszközeit bõvítsék. Hidat képez továbbá a vállalkozások és az önkormányzat között. A Fõvárosi Önkormányzat a vállalkozásfejlesztési programján keresztül visszaforgatja a vállalkozások támogatására az általuk befizetett iparûzési adó egy részét.

A program eredményei

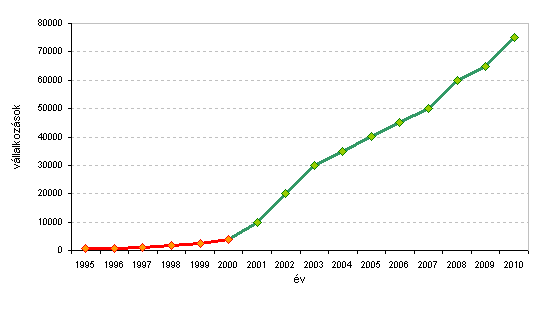

Az elsõ 6 évben a hitelprogramok segítségével megtartott és létrehozott új munkahelyek száma megközelíti a 30 ezret, és az új fejlesztések összértéke, ami magába foglalja a vállalkozások saját forrásait, és egyéb támogatásokat valamint az indukált beruházásokat is, meghaladta a 211 millió EURO-t.A programban résztvevõk azok a vállalkozások, amelyek igénybe veszik a többszintû tanácsadási szolgáltatást. Ezek számának jelentõs növekedését lehet elérni. A BVK gazdaságélénkítõ tevékenysége nyomán várhatóan tovább növekedik a vállalkozási kedv, növekedni fog a kedvezményes hitelkonstrukciók iránti igény. Az elõirányzat szerint a programban résztvevõ vállalkozások száma 2010-re megközelíti a 80 ezret, ennek prognosztizált dinamikáját az alábbi grafikon mutatja be.

A program fenntarthatósága

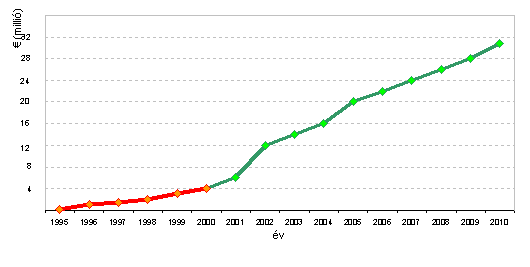

1999-ben a hitel program indulásakor a rendelkezésre álló forrás kb. 4 millió EURO (kb. 1 milliárd forint) volt, a következõ években mintegy 28 millió EURO (kb. 7 milliárd forint) bevonására van lehetõség. A forrás nagyságára és ezzel a projekt jelentõségére utal, hogy Magyarországon összesen a banki hitelezés során a teljes banki 13,753 milliárd EURO-s (3.342 milliárd forint) hitelállományból a kisvállalkozó kör részére folyósított hitelállomány 2001. májusában a teljes összeg csupán 4,19 %-a, 576,5 millió EURO (140 milliárd forint) volt.Az alábbi grafikon az eddig kihelyezett összegekrõl és a fejlesztés tervezett ütemérõl számol be. A kezdeti alacsony összegek után látható az 1999-2000 évben a növekvõ forrásbevonás. A tervek szerint a BVK folyamatos forrásbõvítési lehetõséget, partnereket keres a program fejlesztéséhez.

Irodalom

Dr. Guth László, (1978), “Életút kezdetek egy kisvárosban”. Szociológiai Füzetek 15. Budapest. pp 134 – 144.

Christen Robert Peck and Rosenberg Richard, (2000), “Regulating microfinance-the options”, Small Enterprise Development (SED) Volume 11 Number 4 December, pp 4-23

CGAP, (1998) “External audits of microfinance institutions: a handbook”, Technical Tool Series 3. New York: Pact Publications

“Microfinance can and should be directed at empowering poor people”, CROSSFIRE Column, Small Enterprise Development (SED), Volume 12 Number 1 March 2001 pp 4-

Ledgerwood Joanna, (1998) “The Microfinance Handbook-an Institutional and financial perspective (Sustainable Banking with the Poor)”

World Bank Publications

Jegyzet

Dr. Nagy Miklós, a Budapesti Vállalkozásfejlesztési Közalapítvány ügyvezetõ igazgatója az 1990-es évek eleje óta vesz részt a magyarországi kis- és középvállalkozásfejlesztési programok kialakításában. Dr. Erent Gábor a BVK Felügyelõ Bizottságának elnöke.

A Budapesti Vállalkozásfejlesztési Közalapítvány által kidolgozott legfontosabb programok:

- 2000. Budapest Kisvállalkozói Hitelprogram, a 10 millió forint összeghatárú új szindikált hitelkonstrukció a kisvállalatok hitelezésében (Európai Innovációs Díj 2001);

- 1999. Budapest Vállalkozói Hitelprogram, a 7,5 millió forint felsõ összeghatárú, háromszintû új kisvállalkozói hitelprogram kidolgozása és bevezetése: kereskedelmi banki források a vállalkozásfejlesztési hitelezésben (kormányprogram 2000);

- 1998. Távoktatási módszerek bevezetése a vállalkozói oktatásban

- 1997. Mikrohitel II. Budapest, a 3 millió forint felsõ összeghatárú mikrohitel program kidolgozása és a kísérleti program lebonyolítása (kormányprogram 1999);

- 1995-1998. Európai Uniós tapasztalatokra alapozva beszállítói vállalkozásfejlesztési program kialakítása, majd a kormány Beszállítói Célprogramjának kidolgozása.